par

par En fin de compte, le problème n’est pas tant celui de la perspective de la décroissance économique de la société industrielle, mais bien plus celui de sa faillite comptable. Ces deux conjectures sont toutes deux inéluctables, mais la décroissance économique est plutôt une bonne nouvelle, alors que la faillite comptable en est une bien mauvaise. En effet, la décroissance de la production des biens et services va induire une adaptation immédiate de l’espèce humaine, car nous savons depuis longtemps que la qualité principale de l’homme c’est précisément sa formidable capacité d’adaptation, sous réserve toutefois que des dispositifs néfastes ne viennent gêner, ou même étouffer, son potentiel inné de réactivité. En parlant de dispositif néfaste, nous pensons notamment au système politique et législatif qui sera en mis en place durant cette décroissance. Nous reparlerons de cette question un peu plus tard.

A bien des égards, la raréfaction des ressources naturelles énergétiques et minérales, qui va entraîner la décroissance de l’activité industrielle, va également régler dans le même temps bon nombre de problèmes crées précédemment par le développement de cette même activité, et notamment :

- L’empreinte écologique et la pollution diminueront, tandis que les territoires livreront à nouveau une production conforme à leur biocapacité, c’est à dire à leur capacité à produire une offre continue en ressources renouvelables utilisables et à absorber les déchets découlant de leur consommation.

- L’agriculture sera débarrassée des intrants chimiques issus des hydrocarbures : engrais, pesticides, herbicides, fongicides et autres produits phytosanitaires de synthèse. Les sols retrouveront progressivement leur composante naturelle arable et le spectre de leur stérilisation définitive s’éloignera.

- Les aliments cesseront d’être toxiques et les maladies liées à cette toxicité n’apparaîtront donc plus. L’hyperactivité et le stress générés par la société industrielle diminueront et, avec eux, les innombrables affections somatiques induites.

- La vitesse cessera d’être le paramètre déterminant de toute action humaine et la mécanique sociale pourra ainsi se réajuster sur le rythme de la nature.

Bref, les bénéfices que l’homme tirera de cette décroissance seront multiples et les inconvénients, qui paraissent, aujourd’hui, catastrophiques aux yeux des individus dont l’imaginaire est colonisé par la religion croissanciste, seront avalés progressivement et sans difficulté par ces nouveaux individus devenus « citoyens de la décroissance ». L’histoire de l’homme montre qu’il a toujours su s’adapter à toutes les situations et que le catastrophisme n’existe que dans l’esprit de ceux dont l’intérêt personnel est mis en danger par le changement entrevu.

Le reflux inéluctable de la civilisation industrielle ne doit donc pas nous inquiéter !

De même, il ne paraît pas nécessaire de vouloir hâter sa survenue par des mesures autoritaires et coercitives décrétées par une minorité de personnes prétendant tirer leur légitimité d’une éthique supérieure, ou « savoir mieux que le peuple ce qui est bon pour le peuple ».

Il est, par contre, de toute première urgence de laisser les lois physiques suivre leur processus, car seule sa visibilité concrète est de nature à faire comprendre à l’homme moderne combien l’équation industrielle est erronée. Il est fondamental que chaque citoyen puisse se rendre compte « par lui même » que le système industriel n’est pas durable, qu’il est condamné au déclin par la simple application des lois de la thermodynamique et de l’entropie.

Ces lois nous enseignent que l’utilisation industrielle des ressources naturelles énergétiques et minérale conduit à une dissipation de ces éléments qui n’est pas récupérable. Elles nous apprennent également que la capacité d’un système clos, comme celui de la civilisation industrielle, perd irrémédiablement de sa capacité à évoluer au fur et à mesure qu’il évolue.

Mais ces lois fondamentales restent théoriques et quelque peu complexes aux yeux des citoyens. Ce n’est qu’en constatant « de visu » leur application dans la vie quotidienne qu’ils pourront en saisir la limpidité aveuglante.

Toute action politique impulsée par une élite minoritaire pour accélérer le processus de décroissance ou même construire artificiellement une société dite « sobre et frugale », même si cette action est inspirée par de bons sentiments, ne peut que porter en elle les ferments de la tyrannie et de l’obscurantisme.

La tyrannie, parce que les lois envisagées par ceux qui s’affichent aujourd’hui objecteurs de croissance visent à planifier toute la production de biens et service dans son ensemble, interdire la publicité sous toutes ses formes, et introduire une réglementation drastique dans tous les domaines de la vie quotidienne des citoyens….

Mais surtout l’obscurantisme, parce que la mise en place de ce programme autoritaire ne permettrait pas aux citoyens de comprendre par eux mêmes le mécanisme physique, et quasi-mathématique, de la décroissance industrielle.

En résumé, la décroissance, ce n’est pas le problème ! Elle est en marche et va nous ouvrir les yeux. Grâce à sa survenue, l’homme découvrira des lois physiques qu’il ignorait, ce qui le rendra plus intelligent. Et, en fin de compte, il s’adaptera comme il l’a toujours fait et comme il saura toujours le faire.

Alors, direz-vous, si la décroissance n’est pas le problème, quel est le problème ? Eh bien le vrai problème, c’est le spectre de la faillite et la probabilité de la banqueroute !…..

Dans le chapitre précédent, nous avons démontré que la société industrielle était en déficit comptable. Cela veut dire que son compte d’exploitation présente un déficit cumulé croissant depuis la fin des trente glorieuses, pour peu que nous fassions figurer en charges, des postes comptables ignorés volontairement par les officines de gestion de l’oligarchie régnante. Ces officines, vous l’avez compris, sont les gouvernements des différents pays développés de la planète.

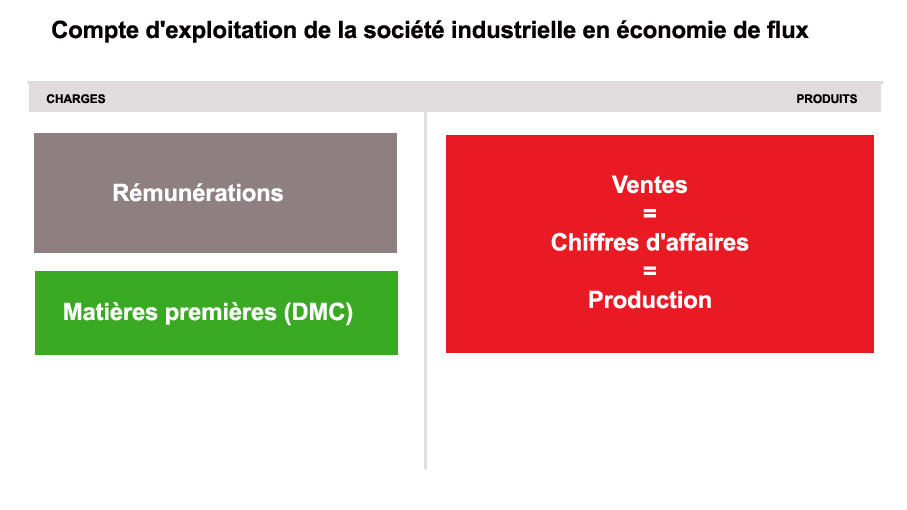

Dans un compte d’exploitation classique, il convient de porter en charges les dépenses, et en produits les recettes. Les dépenses de la société industrielle sont représentées par les achats de matières premières et les rémunérations de toutes sortes. Les produits sont les ventes, c’est à dire le chiffre d’affaires, ou encore la production de biens et services.

Par souci de simplification, nous laisserons volontairement de côté les valeurs comptables issues du rôle perturbato-régulateur, ou régulato-perturbateur, de l’Etat c’est à dire les prélèvements obligatoires et les subventions.

Nous avons déjà indiqué que le mode de pensée économique de la société industrielle et, par voie de conséquence, son mode de présentation comptable est ce qu’il convient de nommer celui d’une« économie de flux ». Une économie de flux est une économie ne prenant en compte que les flux de produits entrants et sortants et la valeur ajoutée dégagée lors de leur transformation industrielle.

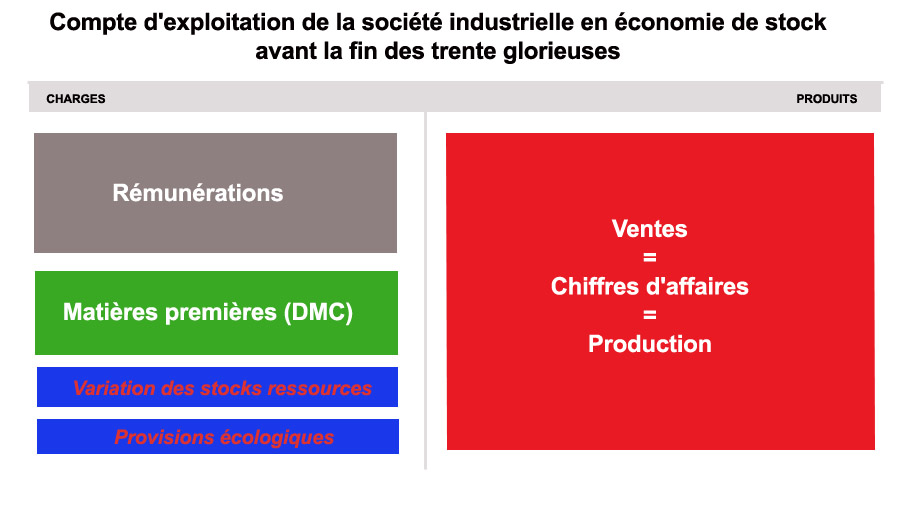

A l’opposé, une économie de stock comptabilise la diminution ou l’augmentation des stocks de ressources entrant dans la fabrication des biens et services, ainsi que le coût de l’impact sur l’environnement de cette fabrication.

Nous avons déjà signalé que la société industrielle ne diffusait pas de compte d’exploitation, ni de bilan de son activité économique, et se bornait à livrer quelques soldes intermédiaires de gestion, dont le fameux PIB. Mais si elle était poussée à le faire, sous la pression, par exemple, d’une opinion publique particulièrement intriguée par cette lacune, nul doute qu’elle nous produirait un compte de résultat parfaitement équilibré, avec en charges ses achats de matières premières et les rémunérations servies, et en produit son chiffre d’affaires obtenu. Cette présentation prendrait probablement cette forme :

Mais, comme pour le PIB, cette présentation serait fallacieuse car issue d’une simple vision de flux, ignorant les charges inhérentes à une économie de stock, qui, seule, présente une vision réaliste de l’activité humaine.

Cette présentation comptable réaliste prendrait en compte la variation des stocks des ressources naturelles énergétiques et minérales consommées par la civilisation industrielle, ainsi que les coûts induits sur l’environnement.

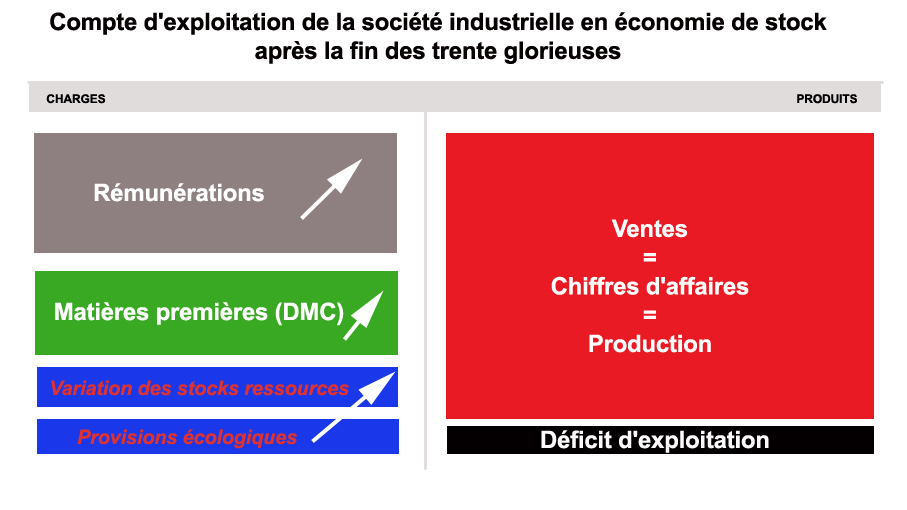

Ainsi que nous l’avons déjà indiqué, le résultat d’exploitation de la société industrielle présenté de cette manière est devenu négatif après la fin des trente glorieuses, c’est à dire vers le milieu des années 1970, alors qu’il avait été équilibré jusqu’à cette date. Voyons pourquoi ….

Si les gouvernements avaient raisonné en économie de stock, il auraient du inscrire en actif du bilan de départ de la société industrielle, c’est à dire grosso modo autour de 1820, la valeur de la totalité de la dot terrestre que la société industrielle se proposait de prélever pour ses activités futures, soit l’intégralité des ressources énergétiques et minérales, additionnées de la biomasse au delà du taux de renouvellement.

Par la suite, et à l’issue de chaque exercice, il aurait fallu comparer le stock final avec le stock initial et inscrire en compte de résultat une variation négative, c’est à dire une charge. Il aurait également fallu inscrire en charges supplémentaires, la perte annuelle de matière organique générée par le mode de vie urbanisé et industrialisé, concernant notamment les déchets alimentaires et les déjections humaines ne réintégrant plus les sols arables.

En outre, il aurait fallu inscrire en charges des provisions pour régénération de la composante naturelle des sols cultivables au fur et à mesure que l’agriculture industrielle se développait et en dégradait l’humus. Enfin, avec la mise en place de l’industrie nucléaire, il aurait fallu inscrire des provisions pour risques d’accident et pour charges de démantèlement.

Ces charges spécifiques bien qu’en augmentation constante chaque année auraient pu toutefois être compensées jusqu’aux années 1970, grâce à la forte rentabilité de la société industrielle, elle même rendue possible par des coûts d’accès très bas aux ressources naturelles.

Ce compte d’exploitation en économie de stock, sincère mais néanmoins équilibré, aurait pu être présenté ainsi :

Voyons pourquoi les coûts d’accès aux ressources naturelles étaient si bas avant les années 1970.

La première raison est d’ordre technique, car les prospecteurs ont prélevé en priorité les ressources facilement accessibles, négligeant ainsi celles qui nécessitaient des investissements et des matériels onéreux, ou des conditions de travail difficiles. Pour illustrer ce fait, il suffit de savoir que le coût d’extraction dans les champs de pétrole les plus faciles du monde, ceux de Gawhar en Arabie Saoudite, est de moins de 2 dollars le baril, alors que la fracturation hydraulique pour l’obtention d’huile de roche mère dans le bassin de Bakken aux USA, n’est rentable qu’au delà d’un prix de 40 dollars.

La deuxième raison est d’ordre politique, car nombre de ces ressources se situaient dans des pays du sud colonisés par l’oligarchie occidentale et que leur coût d’acquisition était de fait limité aux seuls frais techniques.

Ces deux facteurs favorisants ayant progressivement disparu vers la fin du vingtième siècle, le coût d’acquisition de ces ressources naturelles s’est élevé d’autant, créant simultanément un déficit structurel, durable et croissant du compte d’exploitation de la société industrielle présenté en économie de stock. Du coup, après la fin de l’âge d’or des ressources faciles, notre compte d’exploitation en économie de stock, se présenterait ainsi :

Mais alors une question se pose : si ce déficit existe bel et bien, comment est-il financé ? Tout gestionnaire d’entreprise sait parfaitement qu’on ne peut pas maintenir durablement une activité déficitaire et que le seul moyen de traiter un déficit est de réaliser un apport financier. Si cet apport est un don, le déficit est purement et simplement annulé. Si cet apport est un prêt, il est simplement masqué, par ce qu’il faudra faire des excédents de gestion dans les exercices à venir pour dégager les sommes nécessaires à son remboursement.

La question suivante est donc : comment la société industrielle traite-t-elle son déficit comptable ? Par le don ou par le prêt ?

Pour pouvoir financer ce déficit par le don, il faudrait que des extra terrestres viennent nous rendre visite et nous offrent des richesses nouvelles. On peut toujours rêver, mais il ne semble pas que ce cas soit en passe de survenir.

La réalité est donc que ce déficit est financé par le prêt. Mais, dans ce cas d’espèce il s’agit d’un prêt d’un type très particulier que nous pourrions qualifier de prêt à soi-même, ou de création monétaire, ou, si vous préférez encore, de monétisation de la dette. Ce qui nous amène à conclure qu’en fait, ce déficit n’est pas financé du tout.

Cet astucieux maquillage a débuté aux USA en 1971 lorsque Nixon abandonna l’étalon-or, puis en France lorsque la loi de 1973 confia le pouvoir de création monétaire aux banques. Son mécanisme est le suivant : à partir du moment où il devient patent que la quantité de monnaie basée sur une contrepartie en bien intermédiaire n’est plus suffisante pour financer la recherche et l’extraction des ressources naturelles, il faut élaborer un système permettant de créer de la monnaie à partir d’autre chose, et ceci afin de pouvoir payer les rémunérations des individus chargés d’aller chercher les ressources ou de fabriquer les outils pour le faire.

D’où l’abandon de l’étalon-or et la toute-liberté donnée aux banques privées pour créer de la monnaie ex-nihilo, c’est à dire à partir de rien, ou encore d’une version modernisée de la fameuse « planche à billet ». Ce dispositif permet ainsi de payer les acteurs économiques en monnaie de singe, ou en fausse monnaie, selon le terme que vous préférez.

L’ennui, c’est qu’il arrivera forcément un moment où il faudra bien rembourser cette dette colossale qui a permis jusqu’à présent de masquer (mais de simplement « masquer »), le déficit comptable de la société industrielle. Et c’est là que se situe le principal problème à résoudre pour l’oligarchie industrielle.

Pour nous autres, simple citoyens administrés par les élites oligocratiques, le problème ne sera pas tant de subir la décroissance de notre mode vie, mais plutôt le risque d’assister impuissants à la décroissance de nos encours bancaires par la magie maligne du clavier informatique, et malheureusement d’une façon aussi rapide qu’ils ont été créés par la magie angélique de ce même clavier.

Cette dette abyssale, dont la toute faible partie émergée est la fameuse dette publique de l’Etat oligarchique pourrait être en effet très facilement réduite, voire annulée, par la confiscation de tout ou partie de nos liquidités individuelles. Une mesure de ce type a d’ailleurs été récemment proposée par le FMI, sous la forme d’un prélèvement autoritaire de 10% sur le patrimoine de chaque citoyen, avec pour objectif avoué de combler le déficit de la société industrielle

Nous voyons donc bien que ce péril monétaire, cette « implosion fiduciaire » que tout le monde redoute, bien plus encore que la décroissance, est directement lié au déficit d’exploitation de la société industrielle, ce qui rajoute à la démonstration par les « lois physiques », une démonstration, par les « lois comptables », de l’impossibilité d’équilibrer durablement le système de la civilisation industrielle.

Ces éléments nous rapprochent mathématiquement de la faillite, tout en nous rappelant au caractère permanent des lois de l’univers et notamment à celle-ci, brillamment énoncée par Nicholas Georgescu Roegen : « l’entropie d’un système clos augmente continuellement et irrévocablement vers un maximum, c’est-à-dire que l’énergie utilisable est continuellement transformée en énergie inutilisable jusqu’à ce que la première disparaisse complètement ».